ここから本文です。

|

|||||||||||||||||||||||||||||||

個人市県民税の主な改正点をお知らせします公的年金等からの特別徴収制度や、ふるさと納税の税額控除など、個人市県民税に関する主な改正点をお知らせします。 問い合わせ 市民税課【電話】内線2345 公的年金等からの特別徴収(天引き)制度を見直します■仮特別徴収税額の算定方法を変更します

個人市県民税の納税について、公的年金等からの仮特別徴収税額の算定方法を、下表の通り変更します。公的年金等に係る年税額が、2年続けて大きく変更していない場合、仮特別徴収税額と本特別徴収税額が平準化されます。 適用時期 2017年4月1日以降に実施する特別徴収から適用

※初年度の算定方法は従来通りです。新たな税負担が生じるものではありません ■公的年金等からの特別徴収を停止する要件を見直します 現行制度では、賦課期日(1月1日)後に市外に転出したり税額が変更になった場合、公的年金等からの特別徴収は停止され、普通徴収(納付書払いまたは口座振替)に切り替わります。2016年10月1日からは、市外に転出した場合や税額変更があった場合(12月分または2月分の本特別徴収税額が変更になる場合に限る)においても一定の要件を満たす場合は特別徴収を継続します。 ※ただし、改正後も次のような場合は現行どおり特別徴収を停止します ◎公的年金等から介護保険料が特別徴収されないとき ◎亡くなったとき ◎公的年金等が停止したとき

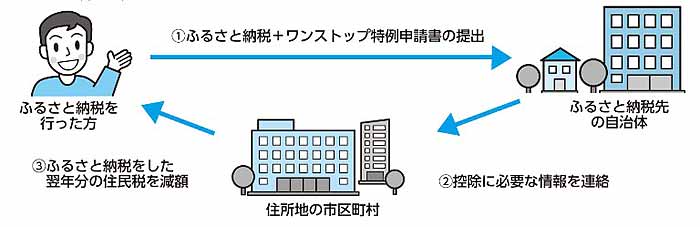

ふるさと納税の税額控除が変わります個人が地方公共団体へ2000円を超える寄附(ふるさと納税)を行った場合、その寄附金額の一部が個人住民税から控除されます。2015年1月1日以降に行ったふるさと納税について、次のとおり改正されます。 ■所得税の最高税率引き上げに伴い特例控除額の算定方法が改正されます 2015年分以後の所得税の最高税率が40%から45%に引上げられたことに伴い、16年度以後のふるさと納税に係る特例控除額の算定に用いる所得税の限界税率が、課税所得金額が4000万円を超えた場合は45%となります。 ■特例控除額が拡充されます ふるさと納税に係る寄附金税額控除については、特例控除額の上限が、個人住民税の所得割額の10%から20%に拡充されました。 ※控除限度額は2倍になりません 2016年度からのふるさと納税に係る寄附金税額控除の計算方法ふるさと納税に係る寄附金税額控除=基本控除額+特例控除額 ☆基本控除額 {寄附金額(総所得金額等の30%を限度)−2000円}×10%(市民税6%、県民税4%) ☆特例控除額 (寄附金額−2000円)×{90%−(0~45%(所得税の限界税率)×1.021)}×特例控除割合(市民税:×3/5、県民税:×2/5) ※特例控除額は個人住民税の所得割額の20%(15年度までは10%)が限度 ■「ふるさと納税ワンストップ特例制度」の創設 確定申告不要の給与所得者などがふるさと納税を行った場合、所得税の確定申告を行わなくても、寄附金税額控除を受けられるふるさと納税ワンストップ特例制度が創設されました。 対象者 次の全てを満たす方 ☆ふるさと納税の寄附金税額控除を受ける目的以外で所得税の確定申告や市県民税の申告をする必要がないこと ☆1月1日~12月31日(2015年は4月1日~12月31日)にふるさと納税を行った自治体が5団体以下であること ※同制度の適用を受ける場合は、ふるさと納税を行う際に、ふるさと納税をした各自治体に特例の適用に関する申請書を提出する必要があります ※ふるさと納税をした翌年の1月1日までの間に住所などの変更がある場合は、1月10日までに寄附先の自治体へ届け出が必要です。詳細は寄附先の自治体にお問い合わせください ※同制度は2015年4月1日以後に行われた寄附から適用されます。1月1日~3月31日までに寄附を行った方で控除を受ける場合は、確定申告が必要です ※同制度の適用を受ける場合は、所得税からではなく、翌年度の住民税から控除されます

年金所得者の確定申告不要制度が見直されます公的年金等(遺族年金・障がい年金などは除く)の収入が400万円以下で、かつ公的年金等に係る雑所得以外の所得金額が20万円以下の場合には、所得税の確定申告が不要ですが、2016年度(2015年分)からは、外国年金などの源泉徴収の対象にならない公的年金等がある場合については、確定申告が必要となります。

便利なeLTAX(エルタックス)をご利用くださいeLTAX(地方税ポータルシステム)では、 給与支払報告書の提出や、法人市民税、固定資産税(償却資産)、事業所税の申告、法人の各種届出などの手続きが自宅やオフィスなどのインターネットを利用して行えます。 ※詳細は市のホームページの市民税課のページをご覧ください |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||