ホーム > 暮らし・環境 > 税金 > 固定資産税・都市計画税 > 固定資産税・都市計画税の税額計算について

ページ番号:8648

更新日:2025年4月28日

ここから本文です。

固定資産税・都市計画税の税額計算について

固定資産税・都市計画税の計算はどのようにするのでしょうか?

税額の計算方法

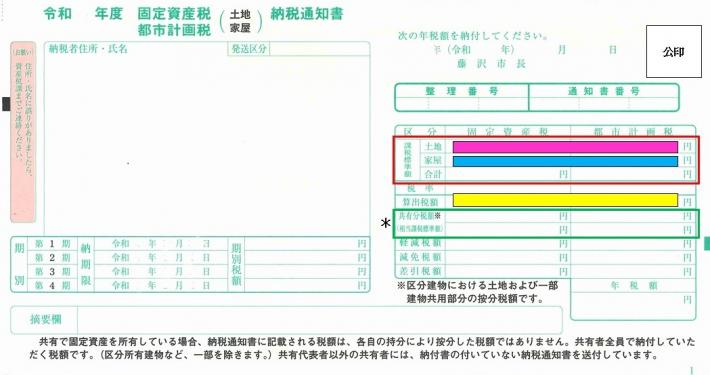

1.納税通知書の1ページ目の右側、「課税標準額」欄を見ます。(下図の赤枠部分です。)

この欄には、所有している土地(ピンク色部分)または家屋(水色部分)の課税標準額が記載されています。

![]()

※固定資産税の土地課税標準額が30万円未満、家屋課税標準額の合計が20万円未満であれば、対象となる税金がかかりません。(これを、「免税点」といいます。)

2.固定資産税の課税標準額・都市計画税の課税標準額の区分ごとに土地・家屋の課税標準額を合算後、それぞれ1000円未満を切り捨てます。

3.切り捨てた後の固定資産税の課税標準額に税率1.4%、都市計画税の課税標準額に税率0.25%をかけます。

→計算した税額が「算出税額」欄(オレンジ色部分)に記載されています。

4.固定資産税の算出税額と共有分税額を足したあと、100円未満を切り捨てます。

5.都市計画税の算出税額と共有分税額を足したあと、100円未満を切り捨てます。

6.4と5で計算した税額の合計が年税額になります。

7.年税額を4期で割り、1000円未満の端数はすべては1期に合算します。

→期別ごとの税額が算出されます。

*「共有分税額(相当課税標準額)」については、区分所有における土地及び一部建物共用部分の按分税額が記載されています。

また、相当課税標準額・共有分税額の算出手順については以下のとおりです。(固定資産税と都市計画税の共有分税額の算出手順は同様です。)

相当課税標準額

①共有全体分の課税標準額を土地・家屋それぞれで合算します。

②①で算出した土地・家屋それぞれの課税標準額に持分をかけた金額の合計が相当課税標準額になります。

共有分税額

③①で算出した土地・家屋それぞれの課税標準額に税率をかけた金額に持分をかけた金額の合計が共有分税額となります。

税額計算の例

- 土地の固定資産税課税標準額の合計 941,053円

- 土地の都市計画税課税標準額の合計 2,677,917円

- 家屋の固定資産税課税標準額の合計 167,566円

- 家屋の都市計画税課税標準額の合計 167,566円

- 家屋の固定資産税課税標準額が20万円未満なので、家屋分の税額は発生しません。

もし、20万円以上であれば、土地の固定資産税の課税標準額の合計、同じく土地の都市計画税課税標準額の合計に家屋分の合計をそれぞれ合算します。 - 土地の固定資産税課税標準額941,053円の1000円未満を切り捨てます。

→941,000円

土地の都市計画税課税標準額2,677,917円の1000円未満を切り捨てます。

→2,677,000円となる。 - 切り捨てた固定資産税の課税標準額941,000円に税率1.4%をかけます。

→941,000×0.014=13,174円・・・(1)

切り捨てた都市計画税の課税標準額2,677,000円に税率0.25%をかけます。

→2,677,000×0.0025=6,692円・・・(2) - 税率をかけた結果(1)(2)のそれぞれ100円未満を切り捨てます。

(1)13,174円→13,100円・・・(3)

(2)6,692円→6,600円・・・(4) - (3)と(4)を合計します。

13,100円+6,600円=19,700円←こちらが年税額となります。 - 年税額19,700円を4期で割ります。

19,700÷4=4,925円

1000円未満の925円×4=3,700円分は1期に合算します。

1期の税額 7,700円 2期の税額 4,000円

3期の税額 4,000円 4期の税額 4,000円

情報の発信元

財務部 資産税課

〒251-8601 藤沢市朝日町1番地の1 本庁舎4階

電話番号:0466-50-3511(直通)

ファクス:0466-50-8404