ホーム > 暮らし・環境 > 税金 > 個人市民税 > 計算に関すること(所得控除や税額控除の内容・税額計算の方法など) > 所得の種類・所得控除・税額控除 > 公的年金収入と雑所得の計算について

ページ番号:8764

更新日:2026年1月16日

ここから本文です。

公的年金収入と雑所得の計算について

年金はその種類によって、「課税の対象となる年金」と「課税の対象とならない年金」があります。

(1)「公的年金収入」として税金がかかるもの

- 国民年金、厚生年金、公務員などの共済年金など

- 一時恩給以外の恩給

- 適格退職年金契約による年金

(2)「公的年金収入」とはならないが、税金がかかるもの

次のような年金は「年金額」から「掛金など」を差し引いた額が「その他雑所得」となるものです。

- 個人年金保険、郵便年金などの保険形式の個人年金など

次のような年金は「年金額」から「掛金など」を差し引いた額が「利子所得」となるものです。

- 個人年金信託、財形年金などの貯蓄形式の個人年金など

(3)税金がかからないもの

- 遺族年金

- 障がい年金 など

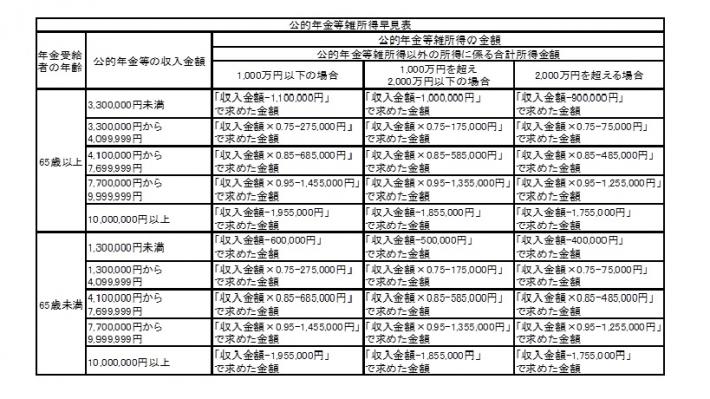

「公的年金収入」から「雑所得」(税金のかかる部分)への計算は、次の表のとおりです。

「雑所得の計算」は、年齢によって、計算方法が違いますので、注意してください。

公的年金等に係る雑所得の求め方

※計算した結果、小数点以下の端数が出たら、切り捨てます。

情報の発信元

財務部 市民税課

〒251-8601 藤沢市朝日町1番地の1 本庁舎4階

電話番号:0466-50-3510(直通)

ファクス:0466-50-8405(納税課内)

↑↑↑↑上のお問い合わせフォームは、藤沢市の市民税・県民税に関するお問い合わせにご利用ください。所得税など国税に関しては、最寄りの税務署にお問い合わせいただくか、国税庁ホームページをご覧ください。

≪藤沢税務署≫ 0466-22-2141