ホーム > 暮らし・環境 > 税金 > 個人市民税 > 計算に関すること(所得控除や税額控除の内容・税額計算の方法など) > 所得の種類・所得控除・税額控除 > 寄附金税額控除について

ページ番号:33002

更新日:2025年7月22日

ここから本文です。

寄附金税額控除について

寄附金税額控除とは、次に該当する法人・団体等へ寄附をした場合に、前年中に寄附した金額(総所得金額等の30%を上限)のうち一定額を、翌年度の市民税・県民税の所得割額から控除することができる制度のことです。

次の①~④に該当する寄附金がある場合は、一定額が市民税・県民税の所得割額から控除されます。

(※)確定申告書、市民税県民税申告書を提出される方は、必ずふるさと納税分を含めた申告が必要となります。

「ふるさと納税ワンストップ特例制度」・・・確定申告が不要な給与所得者等が都道府県又は市区町村に対し寄附を行う際、5団体以内であれば寄附先の団体にワンストップ特例の申請をすることで確定申告を行わなくても寄附金税額控除を受けられる制度

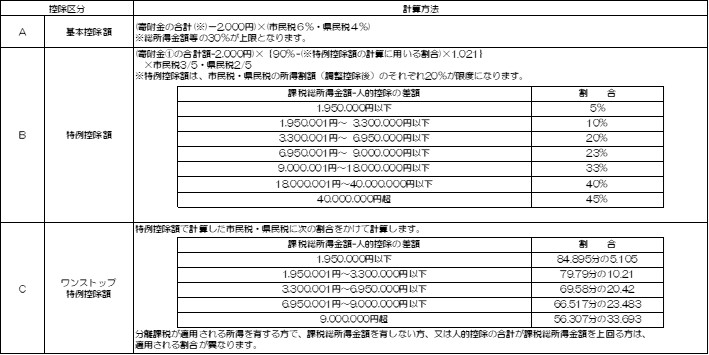

計算方法

自己負担額の2,000円を除いた全額が控除される、ふるさと納税額の計算について

住民税試算システムにてシミュレーションすることができます。

※実際に寄附を行う年分の所得税の課税所得額や翌年度の市民税・県民税所得割額は未確定なため、正確な計算はできません。あくまでも参考として、前年分の情報をもとに計算してください。

なお、市民税・県民税申告の受付期間(例年2月16日~3月15日)や納税通知書発送後(例年6月中旬~7月上旬)について、申告や課税内容に関するお問い合わせを多くいただくため、お電話がつながらない・窓口が大変混雑することもございます。

当該期における寄附金控除額の計算に関するお問い合わせは、お控えいただきますよう、ご協力お願い申し上げます。

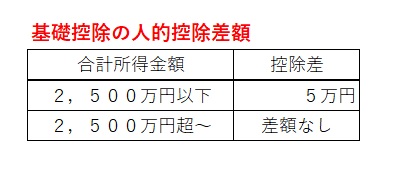

【人的控除差額(令和8年度)】

※課税退職所得、課税山林所得、土地・建物・株式等の譲渡による所得など分離課税が適用される所得を有する方で、課税総所得金額を有しない方、または人的控除額の差額の合計が課税総所得金額を上回る方は、適用される割合が異なります。

ふるさと納税ワンストップ特例制度について

ふるさと納税ワンストップ特例制度とは、確定申告書及び市民税・県民税申告書を提出する必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体が5団体以内の場合、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、寄附金税額控除を受けられる特例的な仕組みです(2015年4月1日以降に行われる寄附について適用)。

この特例を受ける場合は、ふるさと納税先団体へ「申告特例申請書」の提出が必要です。

なお、次の場合は対象外となります。

- 6団体以上に寄附をする場合

- 確定申告書または市民税・県民税申告書の提出が必要な方、医療費控除を申告する方等

確定申告書(外部サイトへリンク)または市民税・県民税申告書を提出し、寄附金控除を申告して下さい。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、市民税・県民税からの控除で税の軽減が行われます(ふるさと納税を行った翌年の6月以降に支払う市民税・県民税が軽減されます)。

情報の発信元

財務部 市民税課

〒251-8601 藤沢市朝日町1番地の1 本庁舎4階

電話番号:0466-50-3510(直通)

ファクス:0466-50-8405(納税課内)

※詳しい課税状況についてお問い合わせをされる際は、税額決定通知書等に記載の「問い合わせ番号(通知書番号)又は「指定番号と宛名番号」をメール・チャットに入力をお願いします。