ホーム > 暮らし・環境 > 税金 > 固定資産税・都市計画税 > 土地の評価及び課税に関すること > 土地の課税標準額の算出について

ページ番号:8645

更新日:2025年4月28日

ここから本文です。

土地の課税標準額の算出について

課税標準額とは税額を算出する基本となるもので、原則として評価額が課税標準額となります。しかし、住宅用地及び市街化区域農地については税負担を軽減するために次のような特例措置があり、(ただし、特定空家として認定され、勧告を受けた家屋の敷地の用に供されている土地を除く。)評価額に特例率を乗じた値が課税標準額となります。(以下「特例後課税標準額」といいます。)

住宅用地・市街化区域農地の課税標準額の特例

住宅用地・市街化区域農地については、以下の表のとおり、課税標準額の特例措置が適用されます。

|

|

固定資産税 |

都市計画税 |

|---|---|---|

|

小規模住宅用地 |

評価額×1/6 |

評価額×1/3 |

|

一般住宅用地 |

評価額×1/3 |

評価額×2/3 |

|

市街化区域農地 |

評価額×1/3 |

評価額×2/3 |

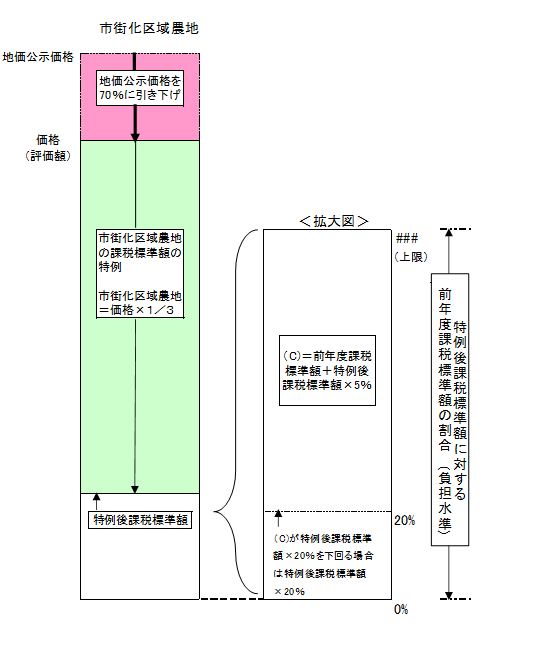

負担水準の割合に応じた負担調整措置の内容

基本的には、課税標準額(特例後課税標準額)に税率を乗じて税額を算出しますが、税負担の急激な上昇を緩和するため、課税標準額(特例後課税標準額)を調整する措置(以下「負担調整措置」といいます。)を行います。負担調整措置とは、次の算式によって負担水準を求め、その割合に応じて今年度の税額計算の基となる課税標準額(以下「今年度課税標準額」といいます。)を算出する方法です。

負担水準=前年度課税標準額÷課税標準額(特例後課税標準額)

負担水準の割合に応じた課税標準額の算出については、以下の表のとおりです。

|

土地の区分 |

負担水準 |

課税標準額の算出 |

|---|---|---|

(非住宅用地、雑種地 等) |

70%を超えるもの |

評価額の70% |

|

60%以上、70%以下のもの |

前年度課税標準額に据置 |

|

|

60%未満のもの |

前年度課税標準額+評価額×5% |

|

|

100%を超えるもの |

特例後課税標準額 |

|

20%以上、100%以下のもの |

前年度課税標準額+特例後課税標準額×5%

|

|

| 20%未満のもの | 特例後課税標準額×20% |

税額については、決定された今年度課税標準額に税率(固定資産税:1.4%、都市計画税:0.25%)を乗じて算出します。

商業地等、住宅用地の負担調整措置による課税標準額の算定図

市街化区域農地の負担調整措置による課税標準額の算定図

情報の発信元

財務部 資産税課

〒251-8601 藤沢市朝日町1番地の1 本庁舎4階

電話番号:0466-50-3511(直通)

ファクス:0466-50-8404