ホーム > 暮らし・環境 > 税金 > 固定資産税・都市計画税 > 土地の評価及び課税に関すること > 土地の固定資産税評価について

ページ番号:8654

更新日:2026年5月27日

ここから本文です。

土地の固定資産税評価について

総務大臣の定める固定資産評価基準に基づき、地目別に定められた評価方法により評価します。

地目

固定資産評価基準では、土地の地目を次のように分けています。

|

|

地目名 |

内容 |

|---|---|---|

|

1 |

田 |

作物を栽培するため、用水を利用して耕作している土地。 |

|

2 |

畑 |

作物を栽培するため、用水を利用しないで耕作している土地。 |

|

3 |

宅地 |

固定資産税の課税客体となる家屋の敷地、及びその維持効用を果たすと認められる画地。 藤沢市では、宅地を家屋の種類に応じて次のとおり分けています。

住宅用地については「住宅用地に対する課税標準の特例」の対象となりますが、(ただし、特定空家として認定され、勧告を受けた家屋の敷地の用に供されている土地を除く。)非住宅用地については対象となりません。 (2)被災住宅用地の特例 |

|

4 |

鉱泉地 |

鉱泉(温泉を含む)の湧出口及びその維持に必要な土地。 |

|

5 |

池沼 |

灌漑用水ではない池や沼。 |

|

6 |

山林 |

耕作の方法によらないで、竹木の生息する土地。 |

|

7 |

牧場 |

家畜を放牧する土地。 |

|

8 |

原野 |

雑草、かん木類が自生する土地。 |

|

9 |

雑種地 |

上記1~8以外の土地。(具体的には、更地、貸し駐車場、テニスコート等が該当します。) |

固定資産税の評価上の地目は、土地登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況地目によります。

なお、原則一筆ごとに地目の認定を行いますが、一筆が複数の地目に認定される場合には、状況により各地目に分割して評価を行います。

詳しくは評価分割および実測課税についてのページをご覧ください。

地積

地積は、原則としてその年の1月1日現在の土地登記簿に登記されている地積(以下、「登記地積」といいます。)によるものとします。ただし、登記地積が実測した地積と相当に異なり、登記地積による評価が著しく不適当であると認められる場合には、実測した地積による評価ができるものとしています。

詳しくは評価分割および実測課税についてのページをご覧ください。

価格(評価額)

価格(評価額)は、「固定資産評価基準」に基づき、売買実例価格をもとに算定した正常売買価格を基礎として求めます。特に宅地については、地価公示価格等の7割を目途に、路線価を用いる方式で求めます。

価格を決定する年

固定資産は、「固定資産評価基準」に基づいて評価され、市長がその価格を決定し、固定資産課税台帳に登録します。このように決定された価格は、地方税法の規定により3年に1度、評価の見直しを行うこととされています。(評価の見直しを行うことを「評価替え」といいます。)この価格については、土地価格縦覧帳簿の縦覧(毎年4月1日から最初の納期限の日まで(ただし、土日祝日は除く。))でご確認いただくことができます。

評価替えと価格の据置措置

土地と家屋については、3年ごとに評価替えを行います。この評価替えの年を基準年度といい、原則として、基準年度における価格を、翌年度(第2年度)、翌々年度(第3年度)の価格として据え置きます。なお、2026年(令和8年度)は、第3年度に当たります。

ただし、次のような事情が生じた場合には、基準年度以外でも評価の見直しを行います。

《基準年度以外で評価の見直しを行う事情の例》

- 分筆、合筆、地目の変更などによって、土地の区画形質が変化した土地

- 家屋が新築又は取り壊しされた土地

- 区画整理事業区域内で、使用収益の開始・換地処分が行われた土地

- 新たに生産緑地に指定された農地又は市街化調整区域に編入された農地

- 新たに生産緑地指定から外れた農地又は市街化区域に編入された農地

下落修正について

基準年度の価格は、価格調査基準日(基準年度の前年の1月1日)時点の価格とされています。しかし、価格調査基準日から同年7月1日までの間に地価が下落している地域においては、価格の修正を行います。(これを「下落修正」といいます。)

また、第2年度、第3年度についても同様に、価格の下落修正を行います。

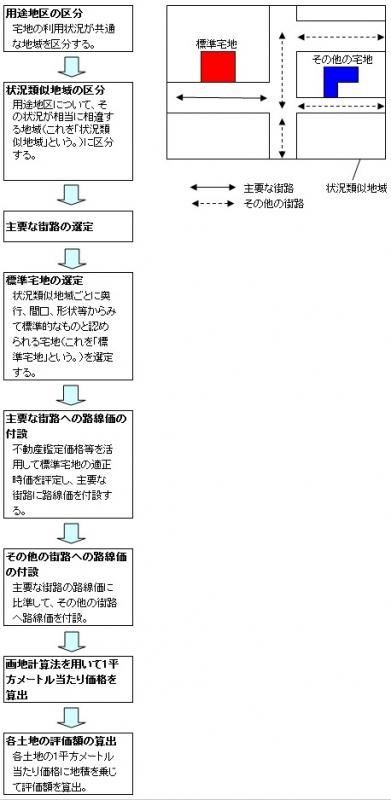

市街地宅地評価法

藤沢市では、「固定資産評価基準」に基づき、宅地の評価を市街地宅地評価法(路線価式評価法)により行っています。市街地宅地評価法とは、街路に沿接する標準的な土地の1平方メートル当たりの価格である路線価を付設し、この路線価に基づき各土地について画地計算法を適用し、評価額を求める方法です。

具体的には次のような手順で評価を行います。

情報の発信元

財務部 資産税課

〒251-8601 藤沢市朝日町1番地の1 本庁舎4階

電話番号:0466-50-3511(直通)

ファクス:0466-50-8404