0466-25-1111

窓口混雑状況

ホーム > 暮らし・手続き > 税金 > 個人市民税 > 計算に関すること(所得控除や税額控除の内容・税額計算の方法など) > 所得の種類・所得控除・税額控除 > 寄附金税額控除について

ここから本文です。

更新日:2023年12月28日

寄附金税額控除について

寄附金税額控除とは、次に該当する法人・団体等へ寄附をした場合に、前年中に寄附した金額(総所得金額等の30%を上限)のうち一定額を、翌年度の市・県民税より控除することができる制度のことです。

寄附金税額控除に該当する寄附金

次のいずれかに該当する寄附金を支払った場合には、一定の額が税額から控除されます。

- (ア)都道府県・市区町村または特別区

- (イ)住所地の都道府県共同募金会・住所地の日本赤十字社の支部

- (ウ)住所地の市区町村が条例により指定した法人または団体

- (エ)住所地の都道府県が条例により指定した法人または団体

※(ウ)(エ)の両方に該当する寄附金の場合は、市民税及び県民税から控除されます。

※(ア)に該当する寄附金の場合(総務省の指定を受けている地方公共団体に限る)は、基本控除に加えて特例控除も受けることができます。

藤沢市で対象となる寄附金

A.基本控除および特例控除が適用される寄附金(ふるさと納税)

- 地方公共団体(ふるさと納税の指定を受けている団体に限る※)

※指定制度の詳細については、総務省のホームページ(外部サイトへリンク)をご参照ください。

B.基本控除のみ適用される寄附金

- 日本赤十字社神奈川県支部

- 神奈川県共同募金会

- 赤い羽根共同募金

(募集期間につきましては、中央共同募金会のホームページをご参照ください。) - 歳末たすけあい募金

(募集期間につきましては、中央共同募金会のホームページをご参照ください。)

※「海外たすけあい義援金」は対象外です。 - ふるさと納税の指定を受けていない(取消処分を受けている)地方公共団体

※詳細につきましては、総務省のホームページ(外部サイトへリンク)をご参照ください。 - 神奈川県が条例で定める寄附金(県民税の控除対象)

(県民税の控除対象となる寄附先については、神奈川県のホームページ(外部サイトへリンク)をご参照ください。) - 藤沢市が条例(市税条例第17条の2)で定める寄附金(市民税の控除対象)

(県内に主たる事務所又は事業所を有する、学校法人・社会福祉法人等の法人又は団体に対する寄附金等が対象です。詳細については、市民税課へお問い合わせください。)

計算方法

県民税からの控除

- 基本控除:{寄附金額(総所得金額等の30%が上限)-2,000円}×4%

- 特例控除:(地方公共団体への寄附金額-2,000円)×特例控除率×5分の2

市民税からの控除

- 基本控除:{寄附金額(総所得金額等の30%が上限)-2,000円}×6%

- 特例控除:(地方公共団体への寄附金額-2,000円)×特例控除率×5分の3

※特例控除率は「100%-基本控除率(10%)-(特例控除額の計算に用いる割合:以下参照)」となります。

※特例控除額については、市・県民税の所得割の20%が限度額となります。

寄附金限度額の計算について

ふるさと納税の限度額の概算は、住民税試算システムにてシミュレーションすることができます。

また、ふるさと納税の限度額は次の式より求めることもできます。

市民税・県民税所得割額×20%÷(90%-(特例控除額の計算に用いる割合)×1.021)+2,000円

※実際に寄附を行う年分の所得税の課税所得額や翌年度の市民税・県民税所得割額は未確定なため、正確な計算はできません。あくまでも参考として、前年分の情報をもとに計算してください。

なお、市民税・県民税申告の受付期間(例年2月16日~3月15日)や納税通知書発送後(例年6月中旬~7月上旬)について、申告や課税内容に関するお問い合わせを多くいただくため、お電話がつながらない・窓口が大変混雑することもございます。

当該期における寄附金限度額の計算に関するお問い合わせは、お控えいただきますよう、ご協力お願い申し上げます。

【特例控除額の計算に用いる割合】

|

課税総所得金額-人的控除差額 |

割合 |

||

| 1,950,000円以下 | 5% | ||

| 1,950,001円~3,300,000円 | 10% | ||

| 3,300,001円~6,950,000円 | 20% | ||

| 6,950,001円~9,000,000円 | 23% | ||

| 9,000,001円~18,000,000円 | 33% | ||

| 18,000,001円~40,000,000円 | 40% | ||

| 40,000,001円以上 | 45% |

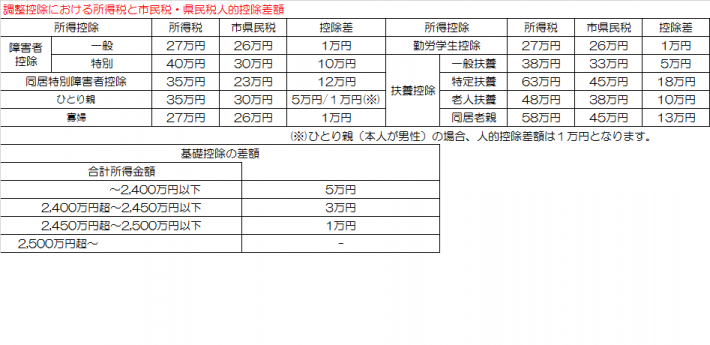

【人的控除差額】

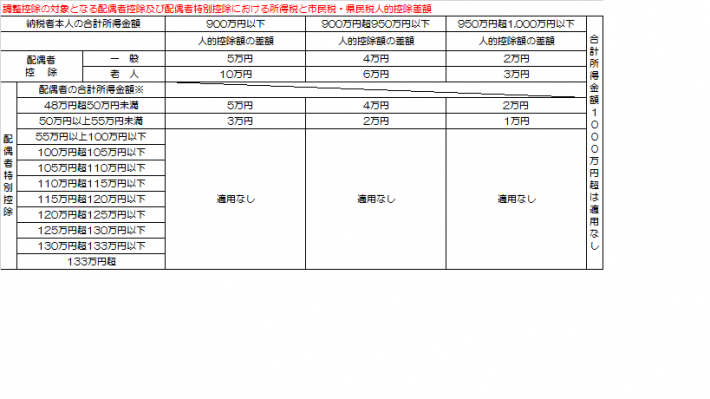

※課税退職所得、課税山林所得、土地・建物・株式等の譲渡による所得など分離課税が適用される所得を有する方で、課税総所得金額を有しない方、または人的控除額の差額の合計が課税総所得金額を上回る方は、適用される割合が異なります。

ふるさと納税ワンストップ特例制度について

ふるさと納税ワンストップ特例制度とは、確定申告書および市民税・県民税申告書を提出する必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体が5団体以内の場合であって、それらの申告書を提出しない場合に限り、ふるさと納税を行う際に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、ふるさと納税についての寄附金税額控除を受けられる特例的な仕組みです(2015年4月1日以降に行われる寄附について適用)。

この特例を受ける場合は、ふるさと納税先団体へ「申告特例申請書」の提出が必要です。

6団体以上に寄附をする場合や、確定申告書または市民税・県民税申告書の提出が必要な方、医療費控除を申告する方等は、ふるさと納税ワンストップ特例制度を利用した寄附金控除は受けることはできません。確定申告書(外部サイトへリンク)または市民税・県民税申告書を提出し、寄附金控除を申告する必要があります。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、市民税・県民税からの控除で税の軽減が行われます(ふるさと納税を行った翌年の6月以降に支払う市民税・県民税が軽減されます)。

情報の発信元

より良いウェブサイトにするためにみなさまのご意見をお聞かせください